O cenário da oferta pública inicial (IPO) na Índia deverá testemunhar uma mudança devido à mega emissão da Hyundai Motor India Limited (HMIL).

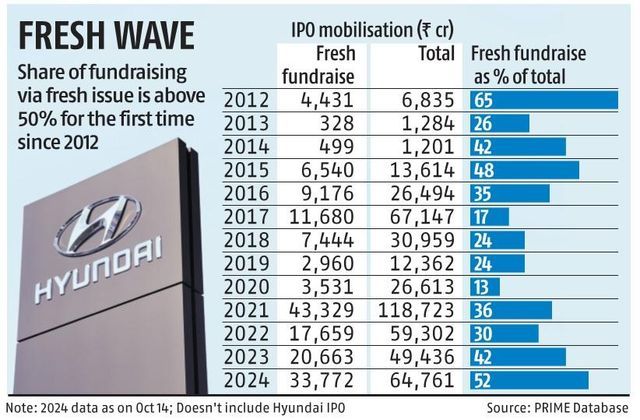

Até agora, neste ano, as vendas iniciais de ações dominaram o espaço do IPO, representando 52% do total das emissões – a maior parcela desde 2012. No entanto, toda a venda secundária de ações da HMIL, avaliada em 27.870 milhões de rupias, indica uma reversão.

Clique aqui para se conectar conosco no WhatsApp

Após a oferta da HMIL, espera-se que a componente inicial de venda de ações da atividade de IPO em 2024 caia para 36,5 por cento. Apesar deste declínio, os especialistas sustentam que a robusta angariação de fundos de mais de 33.772 milhões de rupias através de novas vendas de ações reflete a forte procura contínua de capital de crescimento.

“Nos últimos anos, as despesas de capital foram em grande parte impulsionadas pelo governo. Os jogadores privados não participaram tanto. Nos últimos 10 anos, o investimento do sector privado tem sido relativamente baixo, mas olhando para a economia agora, o novo investimento do sector empresarial aumentou. Este ano, as empresas do setor industrial e de infraestrutura estão chegando ao mercado”, disse Deepak Kaushik, vice-presidente executivo e chefe do grupo de mercados de capitais acionários da SBI Capital Markets.

"gráfico")

Uma empresa pode levantar fundos por meio de um IPO, emitindo novas ações, vendendo ações existentes ou uma combinação de ambos. Entre 1989 e 2012, com duas exceções, as novas emissões representaram mais de 50% do tamanho total das emissões. No entanto, desde 2013, as questões secundárias tornaram-se mais predominantes para aumentar o investimento em capitais privados.

Os analistas de mercado salientam que, à medida que os padrões de angariação de fundos evoluíram ao longo da última década, o capital privado (PE) e o capital de risco estão cada vez mais a substituir os IPOs como principal fonte de financiamento inicial. Como resultado, as empresas estão agora a recorrer ao mercado de IPO numa fase mais avançada do seu ciclo de vida. “Os investidores de capital privado geralmente têm um horizonte de cinco a sete anos, após o qual pretendem rentabilizar o seu investimento”, disse Kaushik.

Os participantes de PE também realizaram vendas agressivas de ações pós-cotação, alavancando a liquidez prontamente disponível. Os analistas consideram que o componente de oferta de venda (OFS) do IPO poderia ter sido maior se não fosse uma opção de saída do mercado secundário. “Os participantes de PE geralmente não saem totalmente durante um IPO”, explica Kaushik, acrescentando que, em vez disso, tendem a fazer uma saída parcial e então, após um período de lock-in, vendem as ações restantes por meio de negociações em bloco quando as avaliações são mais ricas. . .

Embora os observadores do mercado tenham visto positivamente a elevada proporção de novas emissões, o sucesso dos IPOs que envolvem vendas secundárias de ações também é visto como um sinal de maturidade do mercado. Esta tendência proporciona uma oportunidade para os investidores de PE saírem, o que liberta capital para investir em novos empreendimentos. Isto permite aos promotores liquidar algumas das suas participações, o que pode ser um incentivo à cotação, como exemplificado pelo HMIL.

Os especialistas também apontam que a avaliação do IPO está intimamente relacionada à avaliação do mercado secundário. Atualmente, os múltiplos preço/lucro no mercado indiano estão entre os mais elevados do mundo, incentivando um número crescente de empresas a abrir o capital.

Olhando para o futuro, a componente OFS dominará, uma vez que a retirada total ou parcial desempenha um papel importante na questão mais ampla. “As grandes empresas optarão cada vez mais pelo OFS Em termos de volume de fundos arrecadados, o OFS continuará a dominar”, disse Pranjal Srivastava, Sócio, Banco de Investimento, Centrum Capital.

Publicado pela primeira vez: 15 de outubro de 2024 | 20h58 É

{kind=link}