Uma nova pesquisa mostrou que “apenas” as mulheres estão se candidatando a empréstimos à habitação em seu próprio rosto “o único” é a maior adversidade da negação do que os homens – Washington, DC e alguns estados principais.

O Estudo de LendingTri 2024 Lei de Divulgação de Hipotecas para Casa (HMDA) analisou dados Empréstimos para compra doméstica Nas casas principais, foi restaurado em 7 de agosto de 2021. Orrows, incluindo a co-rotação, foi classificado como “solteiro”.

Um “apenas” R é definido como o requerente para empréstimo sem a co-oridade. O estudo observou: “Todos os únicos ditadores de Orrow não são solteiros – talvez alguns Orrow estejam entre os casais que estão entre os casais e compraram a casa para a família, mas apenas uma pessoa chamada empréstimo”, mencionou a pesquisa.

Foi acrescentado que as únicas candidatos a hipotecas têm cerca de 30 % mais chances de negar a hipoteca do que seus associados masculinos. No entanto, em Washington, DC, essa tendência virou de cabeça para baixo. O distrito é o único lugar nos Estados Unidos, onde as únicas mais homens se candidataram aos empréstimos de compra de casa em comparação com as únicas homens, e é menos provável que negue a hipoteca das mulheres aqui.

A capital dos EUA vê 32 % Hipoteca Classificado como a única mulher, se compara a 29,2 % apenas para homens. Enquanto isso, as mulheres foram negadas à taxa de 8,1 % contra 10,1 % para os homens, onde a taxa de negação estava no topo do ranking de lugares que eram a favor das mulheres.

Somente Washington, DC e cinco estados – Alasca, seguidos pelo Havaí, Vermont, Maine e Rhode Island, os homens foram decepcionados.

No geral, 15,7 % dos empréstimos foram negados em comparação com 12,1 % para os únicos candidatos masculinos. A lacuna em alguns estados é ainda mais larga.

A Louisiana liderou a negação máxima, 29 % das únicas candidatas em comparação com apenas 18,1 % do único homem. O Mississippi e o Alabama também mostraram a diferença na taxa de negação de mais de 7 %.

Apesar da maior taxa de recusa, a pesquisa mostra que apenas as mulheres geralmente tomam menos Orrow e protegem algumas melhores taxas de juros.

Presidente da União de Crédito Financeiro Comunitário e CEO Tansle Sterns diz Newsweek O intervalo não é apenas dólares e centavos.

“As regras de subscrição hipotecária são recompensas constantes e contínuas de renda–Parece neutro, mas não “, disse Sterns.” Se uma mulher faz uma pausa cuidadosa, na licença de maternidade ou se move em direção ao trabalho em tempo parcial, a maior parte dessa renda não é favorável até que a pista de dois anos seja registrada. O resultado é que os candidatos fortes são frequentemente afastados porque a vida não é completamente linear “”

No estudo do trabalho severo, as mulheres de McKinsi apontaram a dinâmica estrutural do local de trabalho, observou: “A camada com a ‘cor quebrada’ (na escada corporativa) … as mulheres sentem menos publicidade, renda lenta e como as mulheres estão enfrentando mais cabeças no local de trabalho e ao tentar comprar uma casa facilmente”.

Fatores culturais e sociais também parecem desempenhar um papel. Por exemplo, a taxa de aplicação de Utah teve uma ampla lacuna de gênero no país – apenas 1,5 % dos únicos candidatos em comparação com as mulheres eram 1,2 % dos homens. A pesquisa afirma que a “cultura de Utah, que é a história tihassicamente enfatiza a estrutura familiar tradicional”, pode tornar a propriedade da casa apenas para as mulheres menos comuns.

No entanto, a discriminação não se limita a estados culturalmente conservadores. A gerente nacional de origem nacional de hipotecas multipos Newsweek Que “a geografia não é aleatória aqui … Michigan e Wiming também estão lá (nos estados que têm maior probabilidade de negar hipoteca do que os homens). Portanto, não é apenas a coisa do sul que me diz que as lacunas de renda solitárias não o explicam”.

Mofield acrescentou: “Um grande fator é o viés humano em qualquer lugar da cadeia. É preciso apenas uma pessoa, uma pessoa, um processador, um processador ou um subscrito para evitar pressionar chamadas limítrofes ou estender chamadas limítrofes”.

Mefield também diz que os perfis de crédito infectaram mulheres em um hábito após o divórcio. “Muitas mulheres tentam ser conservadoras e evitar dívidas e depois usam cartões de débito. O débito não faz histórico de crédito. Se um marido coloca um único cartão de longa data se um marido deixar um arquivo forte”.

Mefield disse que a remoção do processo de autorização do empréstimo do processo de viés é a chave para fechar essas lacunas. “Conclusão – uma parte da história da renda, mas a mobilidade do viés e do arquivo de crédito está fazendo o trabalho real em segundo plano”, acrescentou.

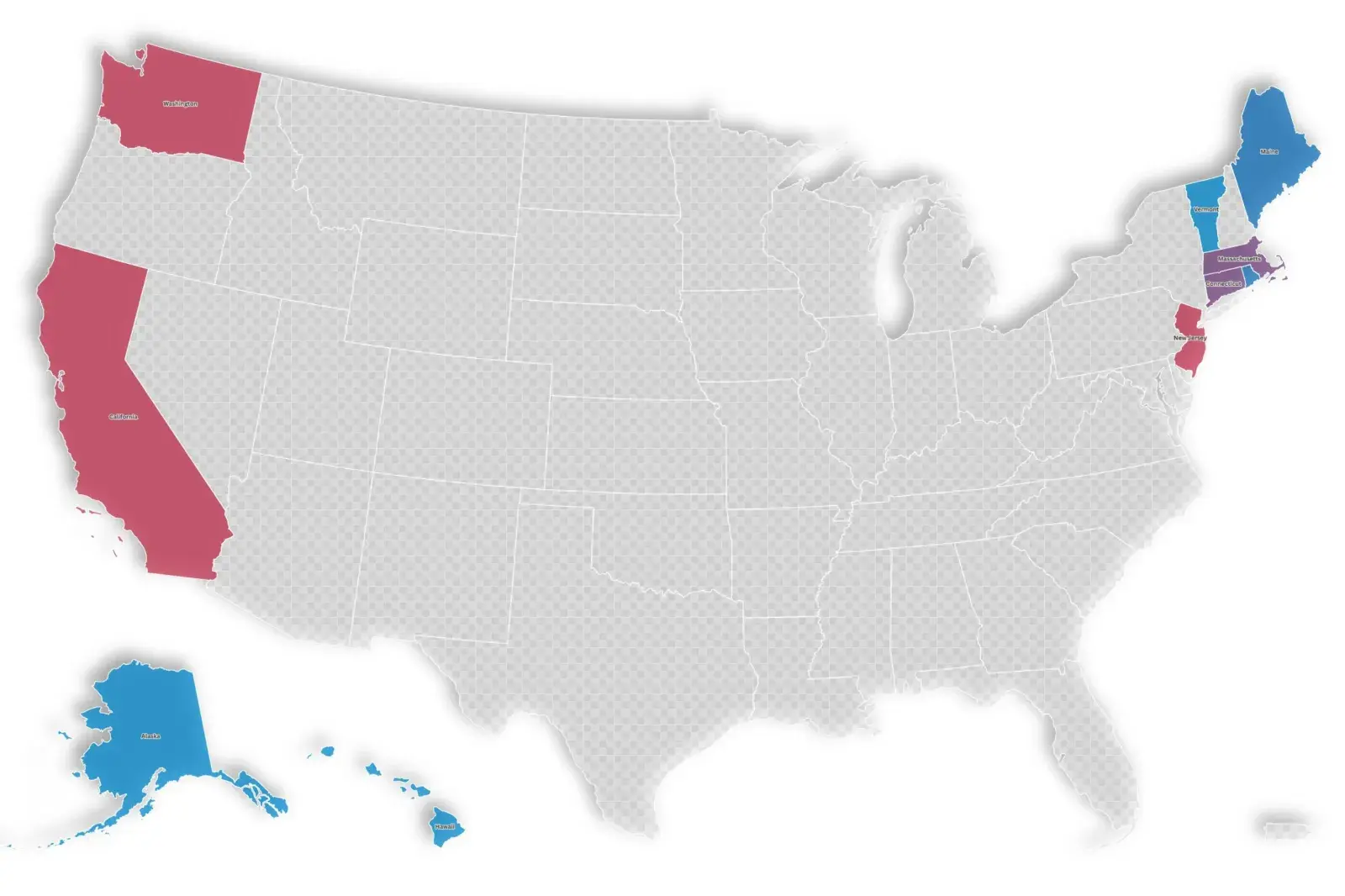

10 estados onde as mulheres “únicas” têm menos probabilidade de negar hipoteca

- Alasca = 5,8 % de taxa de negação para mulheres vs. 6,5 % para homens (- 0,7 % de diferença)

- Havaí = 10,5 % das mulheres vs. 10,9 % para homens (- 0,4 % de diferença)

- Vermont = 10,4 % para mulheres vs. 10,7 % para homens (-0,3 % diferença)

- Maine = 10,8 % das mulheres vs. 10,9 % para homens (- 0,1 % de diferença)

- Rhode Island = 9,3 % das mulheres vs. 9,4 % para homens (- 0,1 % de diferença)

- Massachusetts = 9,5 % para mulheres vs. 9,3 % para homens (diferença de 0,2 %)

- Connecticut = 9,8 % das mulheres vs. 9,5 % para homens (diferença de 0,3 %)

- Nova Jersey = 10,5 % para mulheres vs. 9,9 % para homens (diferença de 0,6 %)

- Estado de Washington = 8,9 % para mulheres vs. 8 % para homens (diferença de 0,9 %)

- Califórnia = 10,4 % das mulheres vs 10,4 % para homens (1 % de diferença)

Fonte: Uma lista baseada em um Estudo de LendingTri A Lei de Divulgação de Hipotecas em Casa de 2024 (HMDA) analisou dados para empréstimos de compra de casa em casas principais, recuperadas em 13 de agosto de 2025. Os co-orrows foram classificados como o “single” do Orrow.

Você tem alguma história de viagem para compartilhar? Informe -nos através de @newsweek.com e sua história pode aparecer Newsweek.

{kind=link}